A 股市集正在经验一场对于成本开支订价逻辑的深入调遣。

5 月 28 日,东吴证券宏不雅团队拆解 A 股上市公司成本开支后,指出自 2024 年 "924" 战略转向以来,A 股市集已从长达五年的 " 刑事职守高成长性成本开支 " 切换为 " 奖励高成长性成本开支 "。

运转这一滑变的中枢是投资情面绪开发与 "AI 出海 " 产业叙事的共振。不外因循 "AI 出海 " 逻辑的根基,好意思国科技巨头的成本开支痛快,正面对越来越严峻的变现压力测试。

尊龙凯时中国官网入口东吴证券指出在 A 股市集,投资者应坐窝将眼神转向"国际毛利占比高、成长性成本开支强度大"的实体,尤其是机械与电子两大中枢行业。

而在国际及 AI 产业链投资上,必须警惕一经被爆炒、估值透支的" AI 铲子股",策略应转向 AI 卑劣期骗场景、另类数据公司,以及下一代芯片供应链中"小而好意思"的细分方向。

A 股订价逻辑剧变," 924 "分水岭后的成本开支重估

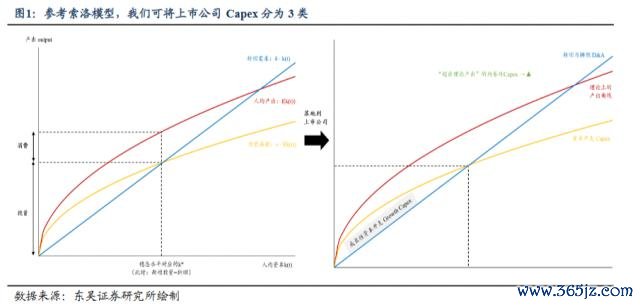

东吴证券以为,上市公司的成本开支在本色上分为三类:看护性、成长性与内卷性。

剔撤退隧谈为了看护近况的折旧摊销(D&A)以及恶性争夺份额的内卷性开支后,"成长性成本开支"才是委果擢升分娩成果的中枢引擎。

以"成本开支 /D&A "推导出的"成长性成本开支率"是谋略这一观念的关键基准。

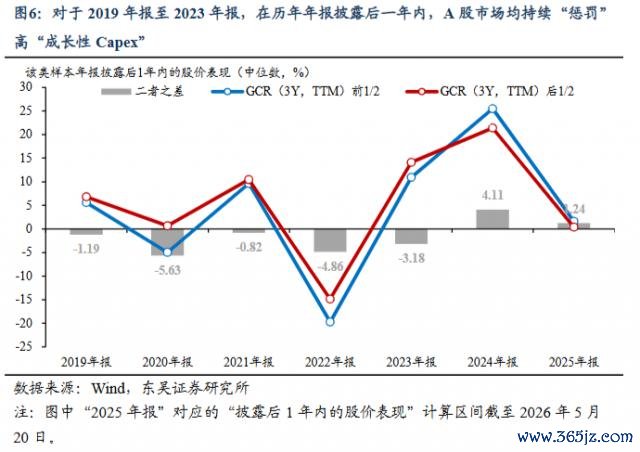

历史数据浮现,自 2020 年 3 月至 2025 年 4 月,A 股市集永恒方于一种"短视"景色,无间在股价上"刑事职守"高成长性成本开支的公司。成长性成本开支率越高的企业,其股价进展反而越差。

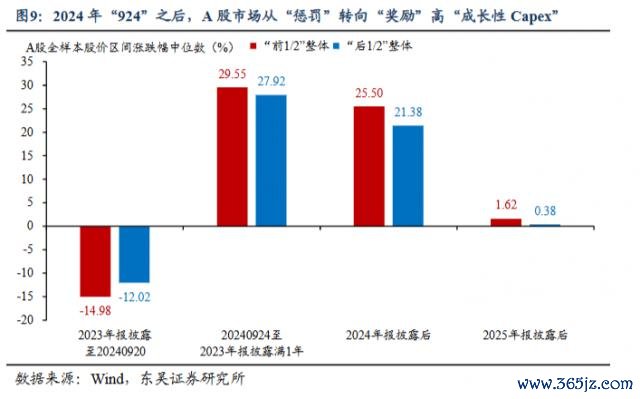

关联词,这一切在 2024 年 9 月 24 日的超预期战略(降准、降息、创设股票回购增持专项再贷款等)出台后发生逆转。

跟着市集流动性与心理的系统性改善,A 股肃穆转向"奖励"高成长性成本开支。

数据浮现,在 2024 年报及 2025 年报透露后一年内,成长性成本开支率排行前 1/2 的主体,其股价收益率中位数显贵跑赢后 1/2 的主体。

值得提防的是,买球投注平台app中国官方下载这种股价上的"奖励"并非由当期的 EPS 或 ROIC 告成运转,其委果的推手是狂热的投资情面绪与正在重塑的产业趋势。

朝上海毛利与"成长性成本开支"的共振

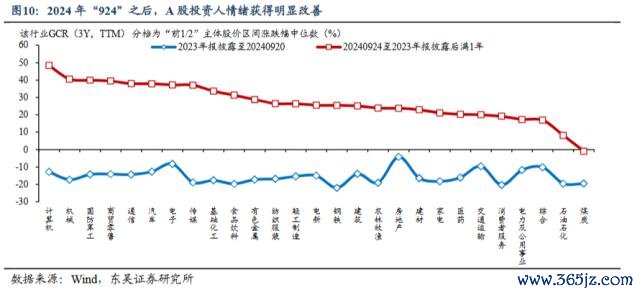

心理的改善并不料味着市麇集无辞别地撒钱。

研报指出,在奖励高成长性成本开支率的大趋势下,资金正在向特定的产业特征麇集:"国际毛利占比高"且"开销强度大"的企业成为了十足的成本骄子。

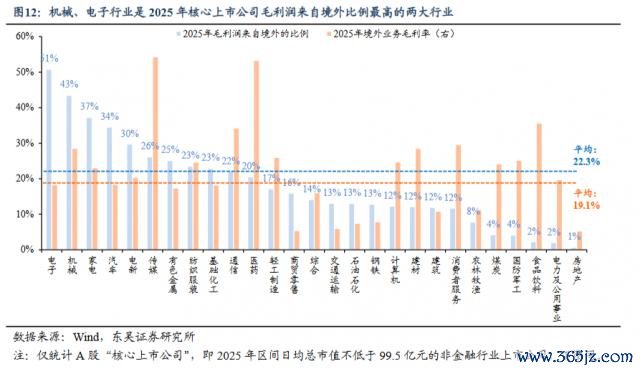

在 2025 年的中枢上市公司中,机械与电子行业的毛利润来自境外的比例高居全市集榜首。

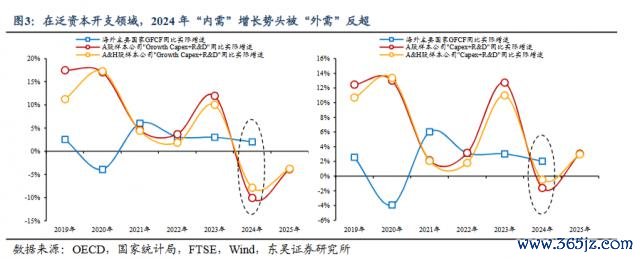

由于连年来国内泛成本开支(成本开支 +R&D)现实增速走弱,2024 年"内需"增长势头已被"外需"反超。

在此布景下,领有极高国际毛利敞口的机械与电子企业,其事迹增长的安全垫更为结识;同期,这些企业勇于保持高成长性成本开支率,向市集传递了激烈的将来增长信心。

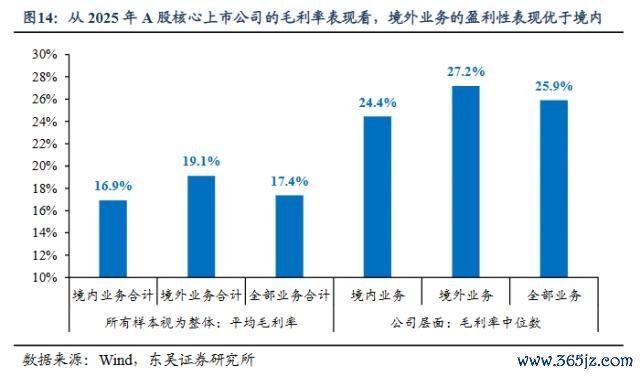

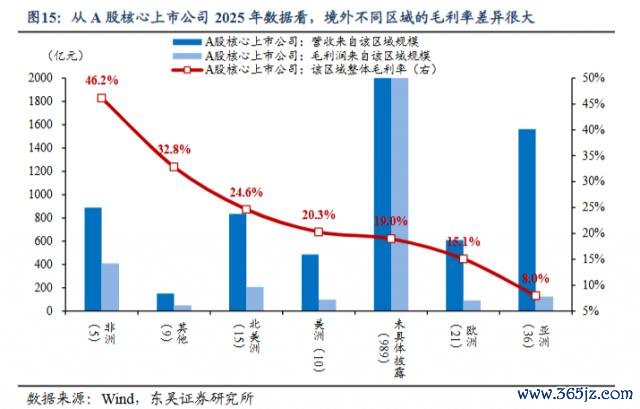

但数据同期发出警示,投资者必须甄别境外业务的具体流向。

2025 年北好意思洲业务的平均毛利率高达 24.6%,百家乐软件APP下载官方版而欧洲仅为 15.1%。跨国业务的"高支付本事"处所国以及潜在的汇兑损益,将是决定高开支能否滚动为高利润的存一火线。

AI 怒潮下的冷现实,好意思国科技巨头的"成本开支通胀"危急

当今主导市集最中枢的产业趋势之一是" AI 出海",而其存一火的命门完全掌捏在好意思国科技巨头的成本开支预期上。

OpenAI 和 Anthropic 等大模子公司通过绑定云就业商(AWS、微软、谷歌),将庞大的成本开支压力转嫁给了后者。

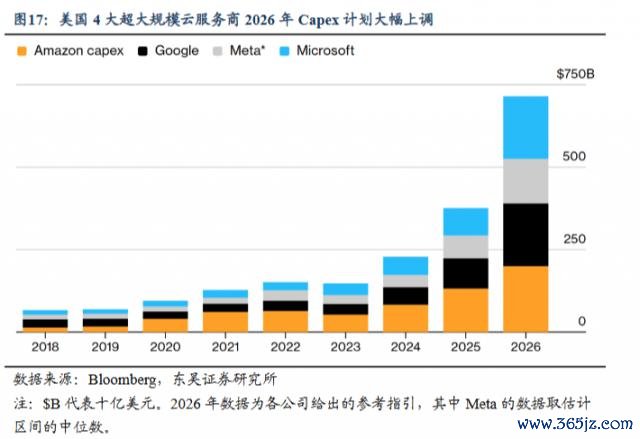

2026 年,好意思国四大超大范围云就业商的成本开支筹算大幅上调,臆测范围冲破 7000 亿好意思元,同比近乎翻倍。

诚然 2026 年这些科技巨头极粗略率会强行完成这一天量成本开支筹算,但"成本开支通胀"正在反噬其财务基本面。

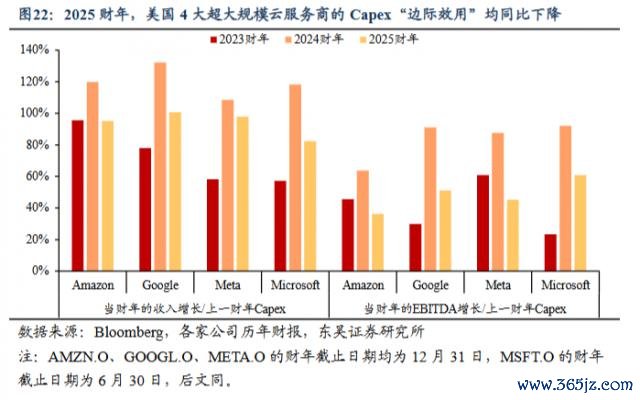

极其冷情的现实是:成本开支的边缘效劳正在坍塌。

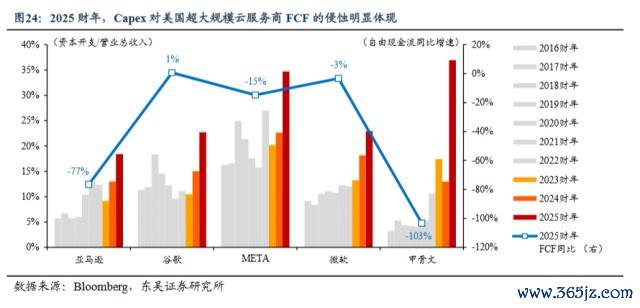

在 2025 财年,亚马逊、谷歌、Meta、微软四大巨头的"当财年收入增长 / 上一财年景本开支"以及" EBITDA 增长 / 上一财年景本开支"两花式的隔离暴跌了 26 个和 35 个百分点,目田现款流(FCF)碰到严重侵蚀。

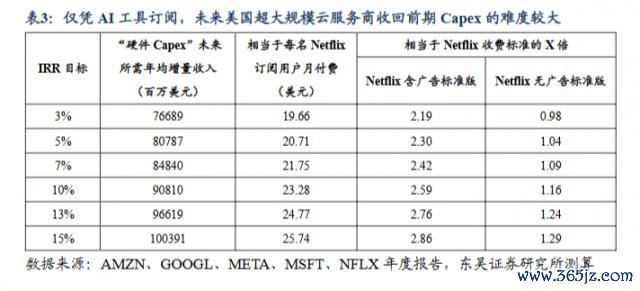

908 亿好意思元的算术题与不成幸免的行业拐点

成本市集的狂热终究需要面对基础的财务学问。

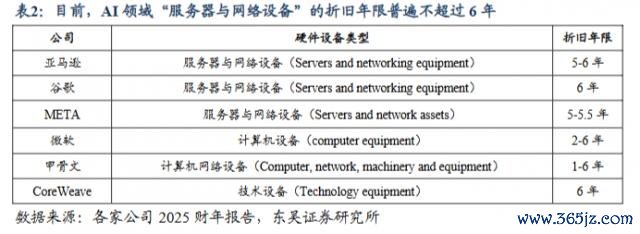

当今,AI 领域的就业器与麇集开导折去年限多量不突出 6 年。

基于严实的财务测算,若要填平折旧黑洞并已毕 10% 的里面收益率(IRR),自 2024 年至 2033 年,好意思国四大云就业商每年必须脱落创造突出 908 亿好意思元的营收。

这是一个险些不成能完成的任务。908 亿好意思元相等于面前 Netflix 统共的 3.25 亿订阅用户,不仅一齐订阅 AI 器用,且付费门径必须达到面前 Netflix 含告白门径版的 2.59 倍。

仅靠出售 AI 器用订阅十足无法收回这笔天文数字般的前期过问。

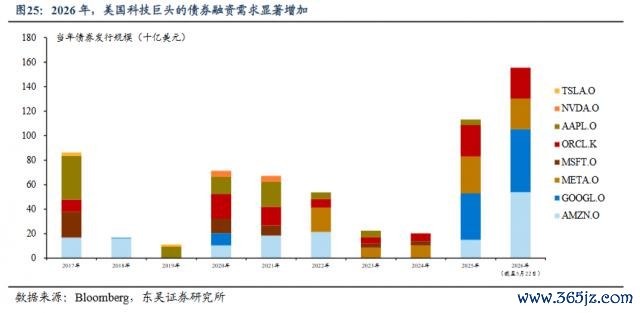

资金流向也在拉响警报。科技巨头正在从动用"自有资金"转向激进的"外部举债"。

末端 2026 年 5 月 22 日,亚马逊、谷歌、Meta 和甲骨文年内发债范围已达 1553.7 亿好意思元,较 2025 年全年激增 43.0%。

由于"变现盈利"旅途受阻,好意思国科技巨头的成本开支增速粗略率将在 2028 年底之前迎来不成逆转的向下拐点。

遁藏拥堵的"铲子",寻找细分"小而好意思"

研报分析,由于 AI 巨头成本开支的变现难度剧增,中期内,一经被爆炒并完全计价的" AI 铲子股"面对极大的估值回撤风险。

委果的契机正在向未被充分订价的细分领域转化:必须寻找那些能够拓展 AI 期骗场景、跑互市业模式的卑劣公司,以及容易被冷落的另类数据公司。

而在硬件迭代端,英伟达下一代芯片(Feynman 架构 /Rosa 平台)的供应链主体,如高压适度领域的方向,以及晶圆制造传送领域的公司更具盈亏比上风。

追思 A 股原土市集,既然"下年景本开支 / 昔时 EBITDA "的比值一经跌至历史低位,投资者不应盲目迷信账面本事,而应从下到上进行产业筛选。

要点锁定电子、机械行业中" 2 年滚动成长性成本开支率(TTM)"排行前 1/2 的方向,这类勇于逆势进行成长性成本开支的优质出海金钱,将是下一个周期内得回逾额收益的关键阵脚。

百家乐软件APP下载安装2026最新版

百家乐软件APP下载安装2026最新版