文 / 窦文雪

裁剪 / 李乐

中国新茶饮行业,正在投入一个不太容易讲故事的阶段。

曩昔几年,这个行业最动东谈主的叙事是速率。开店速率、爆款声量、融资估值、城市覆盖率,这些数字曾经组成了阛阓理会新茶饮公司的主要标的。谁跑得更快,谁就更容易被视为赢家。

但 2025 年之后,游戏法则似乎变了。

外卖平台补贴搅拌茶咖行业,看起来侵犯,本质却让品牌蓄意濒临更复杂的压力。一些商家在订单量上得回短期抬升,临了一算账,发现增收不增利,忙了个独处孤身一人。平台补贴带来的流量也很难千里淀为踏实复购,补贴一停,九霄。

对好多头部品牌来说,外卖大战的戏剧性刺激不但莫得带来真金白银,反而放大了价钱体系、践约成果、加盟商收益和线下门店模子之间的矛盾。

本钱阛阓也开动追问更底层的问题:单店能不行稳住,加盟商能不行握续赢利,外洋阛阓能不行复制,组织才能能不行跟上门店范围,更永恒地看,品牌的生意模式能不行接济它穿越一轮又一轮行业周期。

险些扫数头部茶咖品牌都站在这谈考题眼前。曩昔靠范围、流量和爆款设置起来的上风,需要再行剿袭蓄意质地的检修。

关于霸王茶姬而言,这个回荡一样很要津。

曩昔几年,这家公司险些是中国新茶饮行业典型的高增长样本之一。从区域品牌到寰球头部,从国内高速开店到纳斯达克上市,霸王茶姬用极短时刻完成了一家破钞公司时常需要更长周期才能完成的范围化程度。

但一家公司投入新阶段时,最值得不雅察的不是增长速率,而是品牌是否开动设置灵验的增长模子。

刚刚败露的 2026 年一季度财报,提供了一个再行不雅察霸王茶姬的窗口。

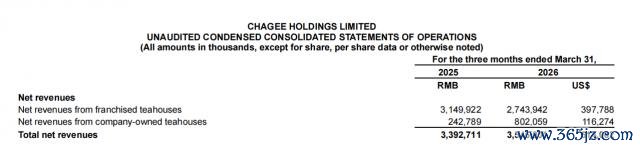

一季度,霸王茶姬好意思满总收入 35.46 亿元,同比增长 4.5%;总 GMV 为 79.18 亿元,其中大中华区 GMV 为 74.91 亿元,外洋阛阓 GMV 为 4.26 亿元,调遣后净利润 5.07 亿元,期末现款及一般等价物 71.46 亿元——现款流充足得很。

图源霸王茶姬财报

收尾 3 月 31 日,公司寰球门店网络达到 7531 家,同比增长 12.7%。一季度活跃会员达到 5000 万,较上一季度增长 11.7%。大中华区单店月均 GMV 为 35.61 万元,较 2025 年四季度的 33.74 万元环比普及 5.5%。

国内单店成果、外洋增长和居品改造几个维度同期出现了角落改善。霸王茶姬正在投入增长模子和蓄意罢了的考证阶段,且已初见条理。

新茶饮行业仍然拥堵,外洋阛阓推广也远比念念象复杂。但这几个要津数据证据,霸王茶姬似乎并不像过往有些驳倒所称的"网红体质",而是一家颇有我方政策定力、生意目表明确的新破钞企业,很明晰该在什么阶段踩什么节律:前一个阶段老练爆发力,后一个阶段老练耐力、组织、供应链以及品牌范围。

这亦然理会这份财报的要津。

行业投入慢周期,

该怎样评估茶饮公司的价值?

在职何一个行业的高速推广阶段,范围增长都容易障翳一切,新茶饮也不例外。

比如,在行业初期,门店数目增长时常就能带来 GMV 增长,GMV 增长又能接济品牌声量和本钱叙事。而单店成果、组织复杂度、供应链这些问题,在增量鼓胀时温存易被看见。

而如今,行业底层正在发生变化,中国现制茶饮阛阓增速从高速推广转向相对安祥的深耕阶段,单纯比拼谁开店更多,照旧不及以组成着实的竞争上风。

这一变化仇敌部茶饮品牌尤其迫切。

以霸王茶姬为例,这家公司曩昔几年一度增长非常快,从千店到 7000 店差未几只用了 3 年时刻,而高增长公司最容易遭受的误会,是外界风气用曩昔的增长率评估今天的蓄意质地,一朝推广节律延缓,就被怀疑品牌势能下落。

但破钞公司的成长从来不是一条直线。

星巴克、麦当劳、好意思味可乐、优衣库这些寰球破钞品牌的发展史,都资格过从速率优先到成果优先的切换。

星巴克在寰球推广经由中屡次调遣门店结构和体验模子,麦当劳在不同阛阓握续重作念菜单、供应链和加盟体系,优衣库在早期高速开店后曾经资格库存、组织和外洋适配问题。着实的破钞品牌并不靠恒久加速完成寰球化,而是在每一次周期切换中修正模子。

霸王茶姬正在资格的,一样是这种从势能品牌向寰球破钞品公司的转型。

在 2025 年年底的财年电话会中,霸王茶姬处理层裸露,曩昔攻城掠地时期形成的组织惯性,照旧难以接济精粹化处理和深度运营的新条目。

霸王茶姬在 2025 年下半年开动推动组织架构优化、生意模式更新,并政策性放缓新品推出节律。与此同期,外卖平台价钱战对线下茶饮门店变成冲击,部分品牌通过补贴拉动订单。霸王茶姬莫得盲目奴婢廉价竞争,品牌主动消逝了一部分短期流量,也意味着它要承受更高的压力。

2026 年一季度财报最值得温柔的场所,正在于这些调遣是否开动响应到蓄意数据中,况兼形成正向轮回。

从收入端看,放在新茶饮行业举座竞争加重、线下业态承压的布景下,霸王茶姬的基本盘稳住了。更要津的是,收入结构正在发生变化。加盟门店收入为 27.44 亿元,较旧年同期的 31.50 亿元有所下落,占总收入比重为 77.4%;自营门店收入为 8.02 亿元,同比增长 230.4%,占总收入比重普及至 22.6%。

这个变化背后,是霸王茶姬门店结构和蓄意模式的调遣。自营门店更重,但品牌也会有更强的蓄意限度力。

利润端也呈现访佛特征。一季度,霸王茶姬经调遣后净利润为 5.07 亿元,环比来看,其利润较 2025 年四季度显着设备,证据蓄意步骤正在复原。

至少从一季度数据阐述看,阛阓曩昔对霸王茶姬的单一化判断有修正空间。

它不再是阿谁只需要讲开店速率的公司,也不应被一两个季度的蓄意波动简便归入败落叙事。关于一家成赶快间并不长、门店范围照旧跨越 7000 家、同期推动国内设备和外洋推广的破钞公司来说,短期波动其实是生意模子换挡时的必经之路。

从大单品到多场景,

霸王茶姬押注破钞频次

滚球app中国官网下载入口从居品层面看,霸王茶姬曩昔的见效,很大程度设置在超等大单品上。

超等单品是破钞行业最强盛的增长杠杆之一。好意思味可乐有可乐,星巴克有拿铁与星冰乐。一个能被大范围复购、踏实录用、形有益智锚点的单品,不错大幅缩短破钞者决议成本,也能让供应链和门店运营形成范围成果。

霸王茶姬曾经靠伯牙绝弦界说了原叶鲜奶茶品类。中国茶饮行业曩昔时常追赶重糖、重奶、重配料、强刺激的爆款逻辑,霸王茶姬把原叶茶、鲜奶、低包袱和东方茶文化再行组合成相对表现的品牌定位。

但超等单品既是上风,亦然敛迹。

当一个品牌过度依赖单品,百家乐软件APP下载官方版外界会惦记增长天花板。破钞者今天会反复喝伯牙绝弦,翌日是否还会保握一样频率;若是竞争敌手推出相似居品,品牌壁垒是否鼓胀;当门店数目推广到一定例模,单一爆款能否持续接济更多城市和更多时段。这些都是霸王茶姬必须回话的问题。

因此,2026 年以来,霸王茶姬的居品节律的变化很要津。

据连线 Insight 不雅察,霸王茶姬从 2025 年底开动加速居品上新,通过抹茶系列、大红袍系列、醒时春山讲求、区域限制茶底、走走系列世界茶特调,以及 Geelato 茶拉朵等居品,尝试从单品牌大单品向单品牌多品类、多茶类、多场景扩展。

Geelato 制作

值得温柔的是,霸王茶姬更多是围绕茶本人扩大居品范围。

抹茶系列、大红袍系列、龙井茶底、马黛茶、康普茶、黄茶、冰岛普洱,这些居品背后不是单纯的口味改造,而是把茶这一品类作念宽。

走走系列以世界茶文化为灵感,将巴西马黛茶、康普茶、抹茶龙井等元素组合进当代茶饮抒发,骨子上是在为茶设置更寰球化的言语。Geelato 则把茶从饮品带到冰淇淋形态,居品形态从喝茶延展到吃茶。

走走系列 - 茶特调

这件事对霸王茶姬的耐久价值很迫切。

茶饮品牌要普及单店成果,时常有三条路:提高客单价,提高杯量,提高破钞频次。客单价受价钱带敛迹,杯量受商圈和流量敛迹,频次则取决于品牌能否投入更多生存场景。下昼茶仅仅一个场景,早餐、夜间、办公、校园、婚典、诞辰、一又友约聚、旅行街区,都可能成为新的破钞进口。

霸王茶姬在 2026 年推动早系列、晚系列、茶拿铁、轻咖啡因居品,以及婚典等东谈主生大事场景,骨子上是把破钞时刻从下昼拉长到全天,把破钞原理从解渴和尝鲜扩展到贯注、缩小、酬酢和情怀伴随,用数字化、门店密度和爆品策略让居品投入闲居。

比如,其高管就在本次财报电话会上裸露,一季度推出的 12 款新品,对杯量和 GMV 环比增长均有拉动。早间和晚间的场景拓展中,"云焦卡好意思罗"和"醒时春山"在活动期间早间时段杯量占比到了 45%,形成了较为显耀的增量孝顺。

霸王茶姬醒时春山

一季度活跃会员数据,提供了一个侧面考证。财报娇傲,霸王茶姬一季度活跃会员达到 5000 万,较 2025 年四季度增长 11.7%。对这家公司来说,下一步不仅仅得回更多会员,而是让会员在更多时段、更多场景、以更高频率破钞。

用多品类提高频次和复购,让更多破钞者在更多时刻念念起品牌,这比制造一个爆款更难,也更接近一家老练破钞公司的命题。

外洋阛阓猛踩"油门",

形成可复制土产货化才能

当国内阛阓稳住态势时,霸王茶姬在外洋阛阓在猛踩"油门",展现出了天壤之隔的姿态。

一季度,霸王茶姬外洋阛阓 GMV 达到 4.26 亿元,同比增长 139.0%。从趋势看,外洋业务照旧集结多个季度保握较高增长,从 2025 年一季度的 1.78 亿元,增长至 2025 年二季度的 2.35 亿元、三季度的 3.00 亿元、四季度的 3.72 亿元,如今更是进一步跃升,外洋阛阓正在成为更明确的增量起原。

图源霸王茶姬财报

曩昔两年,中国破钞品牌出海显着升温。蜜雪冰城、霸王茶姬、喜茶、瑞幸等品牌都在寻找外洋增量。名义上看,东南亚东谈主口年青、饮品破钞频率高、华东谈主文化基础深,似乎自然得当中国茶饮品牌。但着实投入之后,品牌会遭受整个不同的成本结构、宗教合规、食物监管、供应链周期、商圈房钱、职工培训和土产货破钞风气。

廉价在外洋有时是护城河。清真认证、原料追忆、门店操作圭表,也可能成为决定品牌能否范围化的门槛。

霸王茶姬的出海,并不是简便复制国内教化。其中枢嘱咐是一套以"大店布局 + 土产货化运营 + 文化输出"为中枢的组合拳。

在好意思国、新加坡、越南、菲律宾、韩国等早期阛阓,霸王茶姬倾向于以直营保握菜单、体验和品牌形象的限度;在印尼和泰国,通过搭伙企业借助土产货伙伴才能;在马来西亚这一较老练阛阓,则存在部分总特准蓄意模式,并与当地栈房业集团 Magma 协作推动推广。这种模式比纯加盟重,也比全直营更复杂,但更稳当新破钞品牌出海早期的现实:品牌必须先设置默契,再谈放权。

这与寰球破钞品牌的旅途有相似之处,它们从来不是简便卖居品,而是输出一整套蓄意系统,同期对不同国度作念土产货化适配。比如麦当劳在不同国度调遣菜单,星巴克在中国强化第三空间和礼品属性。寰球化的着实门槛,是圭表化与土产货化之间的摸索。

霸王茶姬现在也在寻找这个分寸。现在其外洋菜单约 80% 保握一致,约 20% 凭据当地口味调遣。举例马来西亚破钞者偏好更健康、低糖的饮品,因此提供更多生果茶;韩国咖啡文化强,霸王茶姬扩大萃茶系列,用访佛意式浓缩的方式萃取茶风范等。

这些细节比单纯的外洋门店数更迫切。因为外洋增长最终取决于三个问题:当地破钞者是否真是复购,门店是否能盈利,供应链和组织是否能复制。

在霸王茶姬的出海中,韩国阛阓很值得温柔。2026 年 4 月 30 日,霸王茶姬投入韩国阛阓并三店都开,5 月又新增两家门店。韩国事寰球咖啡破钞高度老练的阛阓,破钞者对门店体验、居品踏实性和品牌审好意思条目都很高。霸王茶姬能否在韩国站稳,不仅是投入一个新国度,更是检修茶能否在高咖啡浸透阛阓得回闲居破钞位置。

韩国首尔江南店

霸王茶姬的契机,正在于用原叶鲜奶茶、茶拿铁、茶特和谐空间体验,投入更多年青东谈主的视线。这件事很难,一朝作念成,价值也会庞大于国内单一茶饮品牌。

从这份财报看,霸王茶姬开动投入更难也更迫切的阶段。

一家破钞公司的早期增长,时常来自单点冲破。一个爆品、一个渠谈红利都可能推着公司快速上前。但当范围起来之后,着实决定公司上限的,是它能否把单点冲破变成系统才能。

霸王茶姬曩昔证明了我方能作念出爆品,能快速开店,能在新茶饮行业设置强心智。接下来,它需要证明更多事情:国内门店在慢周期里能否保握成果,居品改造能否提高复购和频次,外洋阛阓能否设置土产货化运营才能等。

从刻下数据看,国内蓄意改善、净利润环比增长、外洋高增、居品上新提速,这些信号共同指向一个变化:霸王茶姬从此前的高速推广惯性中徐徐走出,开动转向更强调成果、复购、组织和寰球化的蓄意框架。

对霸王茶姬来说,从一家网红茶饮,到一家着实领有品牌护城河的寰球破钞公司,前线是一场老练耐力与定力的长距离竞速。