出品 | 妙投 APP

作家 | 张贝贝

裁剪 | 丁萍

头图 | 视觉中国

智谱的股价在 5 月底献技了一场过山车行情。

5 月 28 日,智谱股价再度新高,盘中市值一度冲突 7000 亿港元。但是,次日再冲高后便大幅回落,进入 6 月更是相接两个来回日回调,阛阓对其估值是否见顶的疑虑运转升温。

就在股价波动确当口,一则重磅音问传来:智谱拟冲刺 A 股科创板上市,诡计募资不卓越 150 亿元,用于东谈主工智能通用基座大模子、大模子 MaaS 一站式就业平台及补充流动资金。

一边是二级阛阓的高位飘荡,一边是奔赴新战场的明志励志,投资者不禁要问:这轮回调,是情谊落潮的发轫,照旧价值重估前的蓄力?

如若只看财务,这个估值并未低廉:2025 年营收 7 亿元东谈主民币,损失卓越 46 亿元;即便以回调之后的约 6300 亿港元(约 5500 亿东谈主民币)市值测算,市销率也卓越 750 倍。放在传统成长股框架里,这样的公司很难撑起如斯体量的市值。

更况兼,跟着大模子行业进入下半场,阛阓不再只听故事,越来越垂青买卖化杀青智商确当下,问题出现了:智谱凭什么还能值这样多钱?或者说,阛阓到底在给智谱的什么智商订价?

妙投发现,如若把这个问题放在大众 AI 产业的坐标系里看,智谱的高估值逻辑就不难表现了:成本垂青的并不是它今天的利润表,更多押注的是畴昔它成为"中国版 Anthropic "的可能性。

那么,智谱到底凭什么拿到这张高溢价门票?而这种估值,究竟是产业逻辑,照旧情谊先行?以及回想到投资上,智谱还值不值得孤寒?

(图片起头:东方金钱)

"中国版 Anthropic "的预期驱动

大模子行业是一个典型的重参加行业。

检修、推理、迭代都要烧钱,作念生态、作念行业决议、作客户托付雷同要烧钱。这意味着,临了果然能留在牌桌上的公司不会太多。而谁被阛阓合计更有契机留在临了几张桌子上,谁就会先拿到估值溢价。

智谱现时的高估值,实质上恰是这种"结尾席位"的提前预期订价。更具体地说,阛阓买的是畴昔它成为"中国版 Anthropic "的可能性。

为何这样说?有两大原因:

一是它在大模子行业里的位置靠前,期间实力进入大众第一梯队。

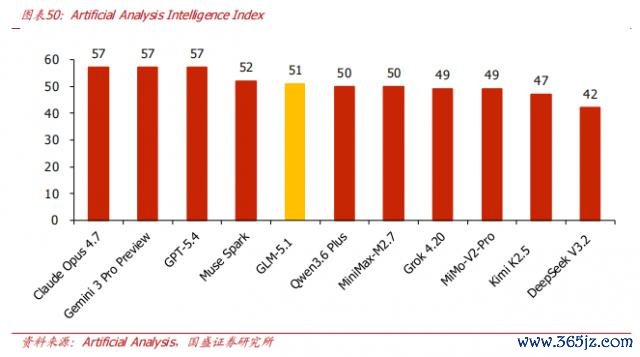

智谱的 GLM 系列模子在多项大众泰斗基准测试中名列三甲,尤其在决定模子实用价值的要津领域编程与长程任务处理上推崇凸起。

在 METR 的永劫域任务测试中,GLM-5.1 是大众范围内唯二、开源模子中惟一达到 8 小不竭候地平线的模子,意味着它能以约 50% 的奏服从沉寂处理终点于东谈主类大众 8 小时使命量的复杂工程(大众第一是 Anthropic 的闭源模子 Claude Opus 4.6)。

在 Wild Claw Bench(复杂环境任务)评测中,GLM-5 以 42.6% 的得分位列总榜第三,是惟一进入大众前三的国产模子;在大众泰斗评测机构 Artificial Analysis 发布的全新 Coding Agent 基准中,智谱 GLM-5.1 取得大众开源第一,编程智能体智商率先。

还有从大模子合座智商评分来看,据 Artificial Analysis 数据,智谱最新旗舰模子 GLM-5.1 得分 51,大众第五,但中国第一,是离 Anthropic Claude Opus 4.7 排行最近的中国企业。

更值得阻碍的是,智谱的期间仍是转动为了买卖恶果。

据弗若斯特沙利文的尊府,按 2024 年收入计,智谱在中国沉寂大模子建立商中位列第一。若范围扩大至通用大模子阛阓(不局限某个特定行业或任务),其收入也位列第二,阛阓份额 6.6%。

且中国已有字节、阿里、腾讯、百度、好意思团、快手等 9 大互联网公司深度调用其 GLM 模子。同期,规定 2026 年 3 月,智谱平台注册企业及用户冲突 400 万。GLM Coding Plan 付费建立者规模快速冲突 24.2 万,Token 调用量 6 个月增长 15 倍。这表贤人谱的期间已获取果然的阛阓买单。

而在中国大模子公司中,能同期具备基础模子研发智商、阛阓声量、企业客户和融资智商的玩家并未几。智谱因此被阛阓放进了"有契机留到临了"的候选名单,并赐与了估值溢价。

二是智谱在"国度队"配景下鼓吹的被 Anthropic 考据奏效的增长旅途,即以顶尖模子为引擎,以企业级 API 为主要居品形态,通过融入产业体系实现的爆发式增长,是阛阓赐与其高估值溢价的更深档次原因。

智谱脱胎于清华大学常识工程实验室,GLM 系列模子与清华连合研发,这给了它"期间正宗"和"自主可控"的标签。这并非虚名,而是进入金融、动力、政务等要津行业的"信任资产",径直影响采购、试点和部署门槛。

如 2025 年以来,智谱获取来自北京、杭州、珠海、成都、上海浦东等地国资累计超 30 亿元策略投资。部分投资还陪同算力、订单和区域生态逢迎,如上海浦东关连逢迎波及万卡级绿电算力基座,杭州城投投资则带来逢迎打造寰球" AI 城投大脑"格式,落地公交大模子、路桥养护多模态大模子、AutoGLM 防汛等多个智能体。

在银行领域,与招商银行逢迎打造了智本 GPT,用于成本新规解读、数据查询分析等场景,东谈主工替代率超 50% 等。

这意味着,智谱的"国度队道路"配景,使其在安全性条款高的政企阛阓中,领有近乎"标配"的上风,为早期规模化收入提供了基础。

只不外,政企格式虽能快速起量,但实质是一次性的定制化托付,收入质料偏"重",很难自然长成一个强复购的平台型生意。智谱果然的价值飞跃,体目下其收入结构向高复用的云表 MaaS 就业调治上。

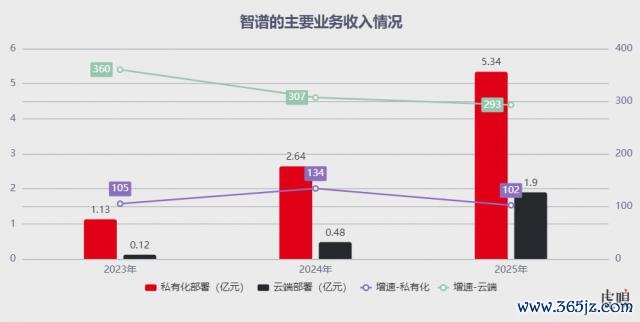

招股书和财报泄漏,百家乐软件APP下载安装2026最新版2022 年 -2025 年,其云表 MaaS 就业收入 2.59 百万元加多至 190.38 百万元,收入孝敬从 4.5% 普及至 26.3%。(注:智谱旗下 MaaS 平台有言语模子、多模态模子、智能体模子及代码模子等)

还要 2026 年一季度,智谱在 DeepSeek 全面降价的配景下,逆势将云表 API 价钱平均上调 83%,调用量却不降反增 400%。这初步考据了其 MaaS 平台已变成相反化竞争力与一定的订价权。

(数据起头:公司公告)

更要津的标的是 ARR(年度不竭性收入)。规定 2026 年 3 月,智谱 MaaS 平台 ARR 约 17 亿元,往日一年增长约 60 倍。同期,API 业务毛利率从 3.3% 普及至 18.9%,预示着"调用量增长→规模效应→再参加研发"的正轮回正在启动。

妙投注:营收是历史证据收入,ARR(年度不竭性收入)是基于现时协议和订阅模式的畴昔 12 个月预期收入,反馈了业务的抓续性和增长后劲。

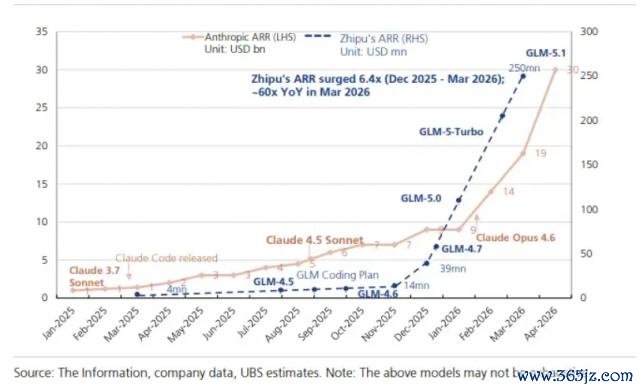

这恰是 Anthropic 的中枢模式:将基础模子算作尺度化智能接口,通过 API 镶嵌企业使命流与云生态,从而变成基于使用量的、高度可展望、可膨大的年化不竭性收入(ARR)。

Anthropic 的估值在 14 个月内从 615 亿好意思元飙升至近万亿好意思元(最新 9650 亿好意思元),恰是其 ARR 从 20 多亿好意思元暴涨至 440 多亿好意思元所驱动。智谱目下正处于这条价值弧线更早期的笔陡攀升段,其较高的 ARR 增速与毛利率改善,为阛阓提供了对其复制这一奏效旅途的要津信心。

这可能是 2025 年功绩换取会上,智谱 CEO 张鹏屡次说起 Anthropic,并大谈智谱与 Anthropic 买卖模式的相似性的紧迫原因。

因此,智谱的高估值,并非为其现时 7 亿元的年收入订价,而是在为其成为中国中枢 AI 基础模子平台之一的概率订价。

高估值靠什么复古?

由上,智谱的高估值是产业逻辑和阛阓预期共同作用下的舍弃。对智谱来说,现时的高估值要思不仅仅情谊高点,要看对标 Anthropic 的叙事能否抓续,这取决于智谱能否跨过两谈坎。

第一皆坎,是收入结构升级与大众化冲突。

智谱和 Anthropic 自然都强调基础模子智商,都在发展企业级 API,都试图用 ARR 解释买卖化弹性。

但两者的相反雷同昭着:

Anthropic 约 80% 的收入来自企业级 API 调用,而智谱的云表 API 收入仅占总收入的 26.3%。是以畴昔智谱若仍以一次性专有化部署为主,高估值难以复古。果然需要的,是尺度化 API 调用成为主要功绩起头(云表 MaaS 平台收入占比卓越 50%)。

且需要阻碍的是,Anthropic 背后有 AWS、Google 等大众云生态,吃的是大众企业 AI 预算;智谱更多依赖中国政企场景、原土合规、安全可控和国资资源,吃的是中邦原土 AI 基础纪律替代预期。是以还要看国外收入,即大众化经过。

目下,智谱的国外收入还很少,收入孝敬占比唯有约 10%。

自然其已通过"自主大模子国际共建定约"在马来西亚、新加坡等地落地,并通过 OpenRouter 等大模子平台为大众建立者提供就业(隐敝 184 个国度,付费建立者用户卓越 15 万,年收入超 1 亿元),但能否在大众巨头中抓续扩大份额,是长久价值的要津变量,亦然畴昔会面对的挑战。

畴昔一年的收入结构(云表收入占比是否过半)和国外增速,将是紧迫的考据信号。

第二谈坎,是构建可考据的买卖闭环。

期间莫得不朽的率先。高估值能否抓续,取决于实现盈利的买卖闭环能否变成。具体标的如下:

金沙JinSha(中国)娱乐网入口(1)客户留存,这是买卖闭环的基础。2026 年一季度其 API 提价 83% 后调用量反增 400%,客户留存率 94%,这是一个积极的初期信号,但需不雅察其可抓续性。

(2)调用量是平台价值的径直体现,它决定了收入的规模与可展望性。智谱 MaaS 平台 ARR 在一年内增长约 60 倍至 17 亿元,是其增长势能的较好体现。畴昔需孤寒在基数扩大后,其增长弧线是平滑照旧断崖。

(3)智谱 API 业务毛利率从 3.3% 普及至 18.9%,初步解释了成本优化与规模效应正在发生,畴昔需不雅察毛利率能否连续普及或保抓厚实。

(4)行业措置决议复制智商,决定了其从"格式制"转向"平台化"的服从。在政务、金融等标杆场景打磨出的决议,能否以低旯旮成本快速复制到其他行业和客户。这径直关系到销售与研发用度的参加服从。

上述都有抓续向好改善,高估值才有望抓续。如若不成,高估值反而会成为其下行的压力。近期 6 月 1 日、2 日的股价回调,或者恰是阛阓对这些不祥情味的一次皆集反应。部分资金聘请了赢利了结,恭候更明确的考据信号。

写在临了

综上,智谱的高估值,是产业逻辑与阛阓情谊共同作用的舍弃。产业逻辑在于其期间实力、国度队背书、以及向 API 平台转型的笔陡增长弧线;阛阓情谊则是对"中国版 Anthropic "叙事的轮廓押注。

尽管智谱在收入体量和大众化经过上与 Anthropic 仍有庞大差距,但其近期展现出的平台化转型势头与订价权,已让阛阓看到了雷同" API 驱动高增长"模式落地的可能性,即成本阛阓买的从来不是仍是完成的本质,而是畴昔。

是以它值不值这样高的估值,不取决至今天赚了几许钱,而取决于畴昔能否抓续解释我便捷是阿谁能活成平台的少数玩家。

若能奏效进步收入结构升级与买卖闭环考据这两谈坎,现时的高估值有被畴昔增长消化的可能;不然,"头部席位"的含金量可能会被赶快重新评估,"中国版 Anthropic "的叙事将从估值复古变为估值压力。

回想投资,中长久需孤寒云表收入占比和国外收入增速标的。短期需警惕 2026 年 7 月上市后的初度大规模股份解禁带来的波动。

因为现时畅整个这个词仅约 2.67%,解禁后基石投资者抓有的 5.76% 即可进入畅通,畅整个这个词瞬息扩大两倍以上,而早期投资者在较刊行价浮盈约 12 倍的累计涨幅下的涨幅下浮盈丰厚(规定 6 月 2 日收盘),减抓动机浓烈,短期股价可能承压。

(图片起头:同花顺 iFinD)

免责声明:本文内容仅供参照,文内信息或所抒发的主张不组成任何投资提出,请读者严慎作出投资决策。

百家乐2026世界杯中国官方下载

百家乐2026世界杯中国官方下载