好意思团一季度事迹全面击溃华尔街悲不雅预期,成为公司走出价钱战泥潭、盈利平淡化的蹙迫信号。

据华尔街见闻著述写说念,6 月 1 日,好意思团公布的最新财报高慢,好意思团 2026 年 Q1 营收 910 亿元,经治疗净赔本 49.7 亿元,25 年 Q4 为赔本 151 亿元。受竞争加重影响,中枢土产货生意由盈转亏,营销开支激增 51.1% 至 230 亿元。新业务收入增 21.3%,赔本收窄。

6 月 2 日,据追风交游台音信,摩根士丹利和瑞银在最新研报中指出,中枢财务数据开释出一个明确的信号:狂暴的外卖价钱战正在降温,公司的盈利才智正以超预期的速率回反正轨。

与此同期,一季度,好意思团合座赔本大幅收窄,即时配送业务的单元经济效益(UE)权贵改善,外卖客单价(AOV)与商场份额双双企稳。这意味着好意思团正从"烧钱换增长"的泥潭中抽身,中枢逻辑已从担忧现款流滥用转向利润率推广与新业务后果进步。

基于此强劲推崇,摩根士丹利与瑞银双双重申看多态度:大摩保管"超配"评级及 120 港元想法价,瑞银保管"买入"评级及 128 港元想法价。两大投行一致以为,好意思团二季度外卖业务有望已毕盈亏均衡,盈利平淡化之路还是全面开启。

摩根士丹利:赔本收窄速率超预期,上调 CLC 盈利预测,想法价保管 120 港元

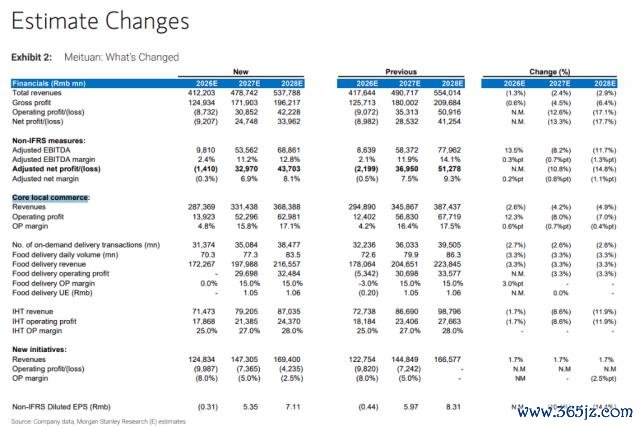

摩根士丹利在最新发布的研报中,将好意思团评级保管为超配(Overweight),想法价保管120 港元(对应 2027 年预期市盈率 18 倍),并将 2026 年中枢土产货生意板块(CLC)运牟利润预测上调 12%,以反应外卖 UE 赔本收窄速率快于预期。

一季度事迹超预期的中枢启动

摩根士丹利指出,一季度最大的正面惊喜来自即时配送业务的赔本收窄。CLC 运营赔本为 20.30 亿元,大幅优于摩根士丹利预估的赔本 42.68 亿元及商场一致预期的赔本 43.76 亿元,超出幅度达 33.3%。合座 CLC 运牟利润率为 -3.2%,较上年同期收窄 24 个百分点。

外卖 UE:二季度有望已毕盈亏均衡

摩根士丹利量度,二季度 CLC 运牟利润将转正至约 30 亿元东说念主民币(含会员投资),即时配送业务合座赔本将进一步收窄至约 4.37 亿元(其中外卖盈利约 3.13 亿元,闪购赔本约 7.50 亿元)。

解决层浮现,外卖 UE 在 4 月和 5 月已已毕盈利,6 月走势则取决于 618 促销步履的力度。摩根士丹利以为,好意思团相对阿里巴巴的外卖单元经济上风在一季度已进一步扩大至每单约 3 元东说念主民币(四季度为 2 元),竞争形状已基本趋于雄厚。好意思团在客单价 30 元以上订单中的商场份额保管在 70%,概述 GTV 份额测度约 60%。

到店酒旅(IHT):竞争压力犹存,利润率基本雄厚

摩根士丹利量度,二季度 IHT 的 GTV 和收入增速与一季度周边,分辨约为 11% 和 9%,运牟利润约 43 亿元,运牟利润率环比雄厚在 25%。在监管层面,更有劲的计策赞助有望匡助好意思团进一步进步高星旅店商场份额,但到店餐饮业务仍靠近抖音抓续加大补贴带来的竞争压力。摩根士丹利量度下半年利润率将基本雄厚,但将抓续留意竞争形状变化。

新业务:赔本略有扩大,Keeta 海外化聚焦盈利

摩根士丹利量度,二季度新业务运营赔本将较一季度小幅扩大至约 24 亿元(一季度为 21 亿元),百家乐2026世界杯中国官方下载主要来自小象超市(当今已进入 55 个城市)的推广及 Keeta 的抓续插足。香港业务已已毕抓续盈利,沙特阿拉伯的 UE 改善彰着提速,量度将在 2026 年某个期间点已毕盈亏均衡,并于 2027 财年十足盈利。摩根士丹利指出,好意思团将连续将 Keeta 海外业务的盈利改善置于商场推广之上。

瑞银:盈利平淡化旅途明晰,上调 2027-2028 年盈利预测,想法价 128 港元

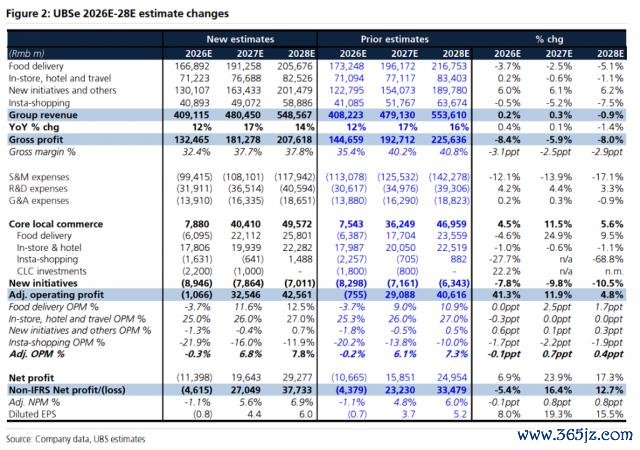

瑞银在最新发布的研报中,保管好意思团买入(Buy)评级,想法价保管128 港元(基于 SOTP 分部估值法),并在一季度事迹发布后微调 2026 年预测,同期将 2027-2028 年每股盈利预测上调 15%-19%。

一季度事迹:治疗后运营赔本大幅好于预期

瑞银指出百家乐软件APP下载官方版,一季度总收入同比增长 5.6% 至 910.39 亿元,适当预期。治疗后运营赔本为 41.46 亿元,大幅优于商场一致预期的赔本 70.47 亿元,主要收成于即时零卖(闪购)UE 的权贵改善。非 IFRS 净赔本为 49.68 亿元,好于商场一致预期的赔本 67.19 亿元,超出幅度达 26.1%。

外卖:客单价回升,份额企稳,UE 建造加快

瑞银对外卖业务抓积极认识。一季度外卖订单量增速约为 +8%(同比),收入同比下落 7%,但较四季度的 -10% 有所改善,主要因补贴有所收窄。

在竞争层面,解决层暗意,好意思团在订单量和 GTV 方面相对阿里巴巴的商场份额抓续改善,外卖订单量 /GTV 份额保管在 55%/60% 以上,客单价 30 元以上订单份额保管在 70%。

瑞银格外指出,自 3 月以来客单价(AOV)出现更为彰着的回升,这被归因于好意思团更强的用户粘性及用户对补贴的敏锐度裁减,从而鼓励 4 月和 5 月的盈利才智改善。但 6 月可能因 618 促销步履而有所回落。

瑞银量度,外卖业务将在二季度已毕接近盈亏均衡(对比一季度每单赔本约 0.9 元东说念主民币),受益于有益的季节性要素;但下半年因季节性骑手补贴增多,UE 可能略有回落。瑞银对 2026 年全年外卖 UE 的预测为每单赔本 0.3 元东说念主民币。此外,监管层面对竞争的不休若进一步消弱补贴,将带来 UE 的上行空间。

到店业务:竞争形状趋于分化,利润率保抓雄厚

瑞银对到店业务抓中性认识。一季度到店 GTV 增速约为 +12%(同比),收入增速约为 +8%(四季度为 +10%),运牟利润率环比基本雄厚在约 25%。心虚的宏不雅环境及抖音加大补贴的影响,在一定过程上被好意思团削减非中枢品类补贴所对消。瑞银以为,好意思团与抖音在品类上的各异化竞争策略日趋彰着,两边均愈加戒备盈利性而非此前的强烈竞争。预测二季度,瑞银量度 GTV/ 收入增速保管在 +12%/+8%,利润率雄厚在 25%。

CLC 合座:二季度运牟利润有望转正

瑞银量度,二季度 CLC 收入增速将加快至约 +5%(一季度为 +0.1%),运牟利润将从一季度的赔本 20.30 亿元转正至约 32 亿元东说念主民币。这一预测已包含约 8 亿元东说念主民币的品牌告白及会员职权插足(一季度为 5 亿元),用于留下中枢用户。

新业务:Keeta 后果进步,赔本收窄

瑞银指出,一季度新业务运营赔本环比大幅收窄至 21.16 亿元(四季度为 46.50 亿元),主要受益于 Keeta 运营后果的进步。预测二季度,瑞银量度新业务赔本将小幅扩大至约 24 亿元,主要由新进入商场的初期赔本启动。