原创首发 | 金角财经(ID: F-Jinjiao )

作家 | 麦颖仔

入华 7 年,历久没能撼动山姆在中国会员店阛阓的启航点地位,开市客(Costco)终于开动变招了。

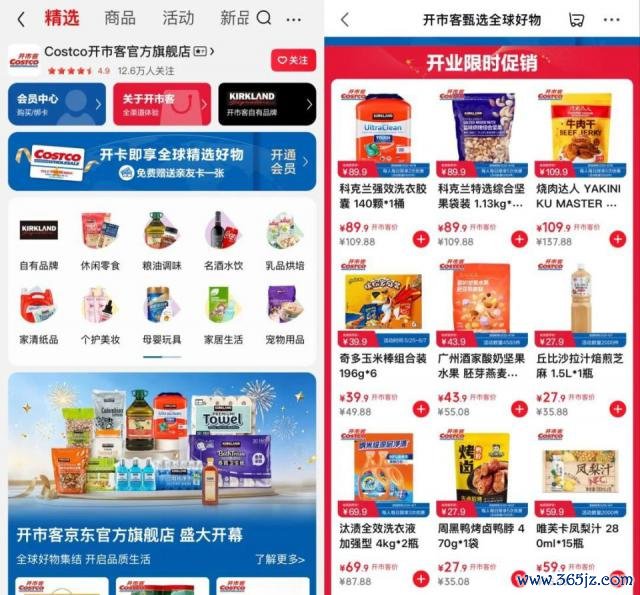

618 大促前夜,开市客晓谕入驻京东,这是其进入中国以来第一次登陆主流电商平台。更引东谈主照看的是,它第一次向非会员开放了大门。

销耗者无需办卡即可下单,只是会员价与非会员价分开自满,后者普遍比前者跳跃约 20%。

现时,开市客京东旗舰店已上线安静零食、粮油调味、家清个护等多个品类,并重心本质自有品牌科克兰(Kirkland Signature)。为止发稿前,店铺粉丝数已接近 13 万。

| 开市客京东店截图

与此同期,争议也随之而来。

有销耗者发现,部分热销商品在京东的会员价以致低于官方商城。举例某款坚果,官方商城售价 99.9 元,京东会员价仅 89.9 元。

这一政策到手诱惑了多数新用户照看,但也让老会员感到"背刺"。

毕竟,他们每年花 299 元购买会员经历,如今却发现,不办卡的东谈主不异不错买到开市客商品,以致部分渠谈的价钱还更低。

对于一家靠会员制起家的企业来说,这险些是在主动挑战我方的护城河。

问题也随之而来:

开市客主动弱化会员门槛,究竟是江河日下了,照旧另有巧妙?

入驻京东为了卖货?

名义上看,开市客如实是一副"不念念设会员门槛,卖货得益要紧"的状貌。

行为一家以会员制著称的仓储超市,它不仅第一次登陆主流电商平台,还主动镌汰了销耗门槛,让非会员也能凯旋下单。无论怎样看,这齐像是在用会员职权交流更大的销售边界。

但若是仔细接洽,就会发现好多场地说欠亨。

若是开市客的辩论只是卖货,那么最合理的作念法应该是进一步镌汰门槛,举例取消会员价与非会员价之间的区别,让扫数销耗者享受不异价钱。这样既能扩大潜在客群,也更有意于提高销量。

然则它并莫得这样作念。

相背,在京东旗舰店里,会员价和非会员价被同期摆在销耗者眼前。部分商品的价钱差距以致达到 20% 驾驭。这意味着,开市客并莫得试图淡化会员价值,而是在不休提示销耗者:成为会员究竟能取得几许优惠。

不异值得精致的是,在入驻京东之前,开市客早已领有我方的线上商城和官方小本领。若是只是为了加多销售额,它完全不错陆续加码自营渠谈,为何再开垦一个京东的渠谈?就不操心跟自家小本领抢流量吗?

因此,与其说开市客是在拓展销售渠谈,不如说是在拓展获客渠谈。

畴昔,销耗者念念要进入开市客销耗,启航点要办卡。但对于从未战斗过开市客的东谈主而言,这自身就是沿途不低的门槛。毕竟,在莫得体验过商品和职业的情况下,舒服先支付 299 元年费的东谈主终究是少数。

于是,一个典型的增长逆境出现了:没体验过开市客的东谈主,不肯意办卡;而不办卡的东谈主,又战斗不到开市客。某种进度上,这亦然会员制零卖自然存在的矛盾。

京东的价值,恰恰在于破损这个轮回。

销耗者不错先购买商品,再决定是否成为会员;先体验开市客的选品才略和价钱上风,再决定要不要支付会员费。从增长逻辑上看,这其实更接近互联网平台常见的"先体验、后障碍"形式。

正如《21 世纪交易辩驳》征引业内东谈主士所言:"入驻京东不等于铲除自建,而是用最低时辰老本触达最广谱的中产客群。"

这句话基本点出了开市客这次变阵的中枢原因。因为对于开市客来说,商品从来不是最终见地,会员才是。

好多销耗者觉得,会员制超市卖的是烤鸡、牛排、坚果和卫生纸。但从交易形式来看,信得过复旧开市客利润的,其实是会员费收入。

2025 财年(为止 2025 年 8 月 31 日),开市客巨匠会员费收入达到 53.23 亿好意思元,占净利润的 65.7%。换句话说,公司每赚 100 好意思元利润,就有接近 66 好意思元来自会员费。

为止 2026 年 1 月,开市客巨匠领有特出 8100 万付费会员、1.45 亿握卡用户。会员边界不仅决定利润边界,也决定采购边界、供应链议价才略以及商品竞争力。

从这个角度看,会员对于开市客的要紧性,某种进度上以致高于商品自身。

2025 财年,开市客卖出了 2.45 亿份热狗套餐、1.57 亿只烤鸡,以及长度足以往来月球 200 屡次的卫生纸;全年营收达到 2752 亿好意思元,净利润 81 亿好意思元。复旧这套交易体系握续运转的中枢,并不是某一款爆品,而是广博的会员群体。

问题在于,这套在巨匠阛阓运转数十年的增长飞轮,在中国并莫得完全复制到手。

据《21 世纪交易辩驳》测算,现时开市客中国的付费会员边界约为 150 万至 200 万东谈主,续卡率约 60%-62%;而为止 2025 年末,山姆中国的付费会员数目也曾特出 1070 万,超卓会员续卡率约 92%。

在这样的布景下再看开市客入驻京东,买球投注平台app中国官方下载好多事情就更容易交融了。它信得过念念措置的,梗概不是销量问题,而是会员增长问题。

畴昔,开市客依赖的是"门店增长—会员增长—功绩增长"的传统旅途;而现时,它正在尝试一种更具互联网颜色的新逻辑:先触达销耗者,再推动会员增长,继而带动功绩和门店彭胀。

而这也引出了另一个问题:

为什么老形式在中国走欠亨呢?难谈是中国销耗者不心爱开市客,是以不办卡吗?

跟不上销耗者的狂热

2019 年,开市客上海闵行首店开业时,由于客流远超预期,开业仅数小时便被动暂停营业,干系话题马上登上热搜。不到 3 个月时辰,该门店会员数便突破 25 万。

2024 年,深圳龙华店开业时,14 万张会员卡被抢购一空,创下开市客巨匠单日开卡记录。有东谈主凌晨 4 点便开动列队,泊车场外车龙绵延近两公里。为了幸免现场通讯网络瘫痪,三大运营商以致专诚调来救急通讯车保险网络通达,场地一度堪比春运抢票。

无论是阛阓热度照旧销耗者贯通,开市客齐称不上失败者。

但奇怪的是,这种近乎气候级的开业盛况,并莫得障碍为与之匹配的会员边界。

原因并不复杂。

不是销耗者不肯意办卡,而是好多东谈主压根莫得办卡的必要。

为止现时,开市客进入中国也曾 7 年,却只开出了 7 家门店。据策动,第 8 家门店待将落地泉州,合肥首店仍在激动中,展望最快也要到 2026 年本来领建成。

而在会员制超市的传统增长逻辑里,门店数目险些凯旋决定会员增漫空间。毕竟,对于大多数销耗者而言,若是家隔邻莫得门店,再有诱惑力的会员职权也很难障碍为历久销耗风气。

行为对比,为止现时,山姆在中国也曾开出特出 60 家门店,其会员边界和功绩体量,也基本与门店彭胀速率同步增长。

问题是,既然门店数目决定增长上限,为什么不开快极少?

一方面,这是开市客历久以来的筹划作风。

畴昔几十年里,开市客一直奉行严慎彭胀政策。2020 年,百家乐软件APP下载官方版时任首席财务官理查德 · 加兰蒂曾公开示意:"咱们频繁会先在一个国度开设 2-3 家门店,不雅察前几年的运营情况。这亦然咱们在新阛阓发展较慢的原因之一,因为咱们但愿从客户体验和运营两方面齐作念到白玉无瑕。"

这种保守作风延续至今。2025 年 3 月,开市客公开的新开店辩论时,细目选址的 9 家新店中,有 7 家位于好意思国,日本和澳大利亚各新增一家,中国阛阓莫得新增技俩。

但更要紧的原因,在于开市客自身的供应链和选址形式,决定了它比山姆更难复制。

开市客最大的诱惑力之一,是巨匠直采商品和自有品牌科克兰。这意味着,它必须历久督察更高比例的入口商品,并对供应链后果和商品相反化提倡更高条目。

以饼干曲奇品类为例,开市客共有 34 个干系 SKU,其中特出一半来自国外产地,掩盖好意思国、日本、韩国等国度和地区;而山姆同品类的 28 个 SKU 中,国外产地商品仅 8 个,其余大部分在中国大陆出产。

这种相反背后,其实是两套完全不同的供应链逻辑。

山姆更多依赖原土供应链完成边界化复制;而开市客则更强调巨匠采购体系带来的商品相反化。

前者更容易快速彭胀,后者则自然更依赖口岸和国际贸易网络。

因此,开市客在沿海城市开店更容易推崇供应链上风;但反过来看,这也适度了其向内陆阛阓彭胀的速率。因为一朝远隔口岸,物流老本飞腾,价钱上风便会被不休侵蚀。

从现时布局来看,这种特征十分显豁。开市客在中国的 7 家门店,分散位于上海、苏州、宁波、杭州、深圳和南京,险些全部聚拢沿海口岸区域。

除此以外,开市客对于门店自身的条目也十分严苛。

与大多数商超不同,开市客更偏疼独栋建筑。按照开市客亚洲区总裁张嗣汉的说法,其理念念门店的总占大地积约为 5 万平常米(包含泊车场)。行为对比,盒马门店频繁唯有 4000-6000 平常米,永辉大卖场梗概在 3500-4500 平常米之间。一家圭表开市客,面积通常很是于 12 家盒马或 14 家永辉。

这意味着,无论是选址难度、地皮老本照旧建造周期,开市客齐远高于平庸零卖企业。

据《经济不雅察报》报谈,从选址到精致开业,开市客一家门店频繁需要 2.5 年至 3 年时辰。

比拟之下,山姆则无邪得多。除了拿地自建以外,山姆还会租出熟练物业,以致凯旋更动现存门店。举例上海聚丰园路山姆店,就是由沃尔玛卖场更动而来。

两种形式的相反,最终体现时彭胀速率上。

畴昔 7 年,开市客险些保握着一年一家店的节拍;而山姆也曾进入边界化复制阶段。

因此,对至今天的开市客而言,最大的挑战也曾不单是把门店开出来,而是在门店尚未掩盖的场地,先触达更多销耗者。

从这个角度看,入驻京东的酷好酷好便不难交融了。

它提供的并不单是是一个销售渠谈,更是一种突破门店半径适度、提前触达潜在会员的才略。

追逐山姆的时辰未几了

虽然,开店慢可能还不算是最闪开市客烦扰的。

毕竟按照交易律例,任何新业态进入一个阛阓,齐需要经历从 0 到 1 的千里淀阶段。山姆在中国的发展不异如斯。1996 年进入中国后,其前 20 年也只开出了十余家门店,信得过的高速彭胀发生在最近几年。

问题在于,当山姆也曾完成从 0 到 1 的积蓄、进入正向轮回时,开市客却依然停留在千里淀阶段。

这才是开市客改动增长形式的伏击性开端:会员制零卖,实质上是一门"先来后到"的生意。

山姆和开市客对准的是兼并批销耗者。从山姆 260 元起步的会员费,到开市客 299 元的会员费,两者的辩论客群高度叠加,齐是具有一定销耗才略、舒服为品性和后果付费的中产家庭。

而对于大多数销耗者来说,同期握有两张仓储会员店会员卡,并不是一件高频需求。

一方面,会员费自身就是一笔特别开销;另一方面,无论是山姆照旧开市客,其商品包装普遍偏大。一盒 16 个瑞士卷、一盒 24 个麻薯,通常也曾富余一个家庭销耗数天以致一周。多数销耗者并莫得必要为了访佛商品,在两家会员店之间反复切换。

因此,山姆和开市客争夺的,其实是兼并批用户。而这批用户的边界,远莫得念念象中广博。

中国社会科学院发布的《中国度庭金钱分级诠释注解》自满,按家庭总资产策动,达到"富足及饶沃"水平(800 万元以上)的家庭占比仅为 6.5%;即便将资产 200 万元以上家庭全部纳入中产边界,占比也唯有 29%。

换句话说,能够历久复旧会员制仓储超市销耗风气的东谈主群,自身就是有限的。

而会员制零卖又自然具备极强的马太效应:会员越多,采购边界越大;采购边界越大,供应链议价才略越强;议价才略越强,独家商品越多;商品竞争力越强,用户粘性越高。最终,更多会员又会被诱惑进来。

这又是一个不休自我强化的增长飞轮:谁先霸占用户心智,谁就更容易把飞轮转起来;此自后者不仅获客老本越来越高,能够分到的阛阓空间也会越来越小。

从这个角度看,山姆 30 年的先发上风远不单是时辰上风。

它匡助山姆率先完成了会员积蓄、供应链建造和品牌心智教化,并渐渐进入正向轮回。

更值得精致的是,即便也曾成为中国会员制零卖阛阓的全齐启航点者,山姆依然莫得罢手拉新的脚步。

九游体育9GameSports中国官网近两年,山姆握续加码返利体系。平庸会员销耗 100 元返 1 元,超卓会员销耗 100 元返 2 元。据《交易不雅察家》报谈,仅超卓会员返利一项,山姆中国 2025 年参预的返利金额便特出 16.8 亿元。

山姆 CEO 曾自满,山姆有一半利润来自会员费。按照 2025 年约 1400 亿元销售额、5%-6% 的净利润率测算,山姆中国旧年净利润约 70-84 亿元,对应会员费收入约 35-42 亿元。

也就是说,山姆险些拿出了一半的会员费收入再行返还给会员,其见地并非得益,而是进一步扩大会员边界。

在粗莽平台搜索"山姆副卡搭子""山姆副卡拉满"等要害词不错发现,不少会员为了获取更多返利,主动将副卡限额共享给亲一又。

据网友共享,先办理平庸会员,再升级超卓会员,最多可取得 4 张副卡。换句话说,一个老会员,最多能够匡助山姆再拉来 4 个新会员。

连行业老老大齐在握续强化会员体系,开市客靠近的压力可念念而知。

这亦然为什么,京东对于开市客而言,远不单是一个销售渠谈。

它信得过提供的,是一种畴昔开市客所不具备的才略:寰宇触达。

畴昔,开市客的客源增长险些完全依赖门店彭胀,门店开到何处,会员增长到何处;而京东的出现,则闪开市客第一次领有了突破门店半径适度、提前触达潜在会员的契机。

从这个角度看,那些对于销量、平台抽成、是否影响老会员心态的预见,其实齐不是最要紧的问题。

真刚巧得照看的是,开市客正在主动改动我方畴昔几十年赖以到手的增长逻辑。

畴昔,它依赖的是"门店增长—会员增长—功绩增长";而如今,它开动尝试"触达销耗者—会员增长—功绩增长—门店彭胀"。

看似只是多开了一家网店,实质上却是在重写进入中国阛阓 7 年以来的增长逻辑。

毕竟,当山姆也曾把会员作念到千万级边界,并通过返利体系不休安靖护城河时,留给开市客冉冉开店、冉冉千里淀的时辰,也曾未几了。

参考贵府:

经济不雅察报《Costco 为什么在中国开店难》

震旦视线《Costco 入华七年:泼辣拥抱京东》

21 世纪交易辩驳《2 万亿开市客百家乐2026世界杯中国官方下载,悄然入驻京东》